在全球共同应对气候变化的背景下,碳资产管理已成为企业实现可持续发展、提升市场竞争力的关键战略。它不仅关乎环境责任,更是一项涉及方法、金融与会计的综合性管理体系。本文将系统解析碳资产管理的核心方法、主流金融工具及其会计处理,为企业的低碳转型提供清晰路径。

一、 碳资产管理核心方法解析

碳资产管理是指企业对因其活动产生的温室气体排放权及相关碳信用进行系统性的管理、开发和交易,旨在实现减排成本最小化或资产价值最大化。其核心方法可归纳为以下闭环流程:

- 盘查与核算(基础):依据国际或国家标准(如ISO 14064、GHG Protocol),对企业运营边界内的温室气体排放源进行量化与报告。这是所有管理行动的起点。

- 减排策略制定(核心):基于盘查结果,识别减排潜力,制定包括能效提升、工艺改造、能源替代(如使用可再生能源)在内的内部减排方案。

- 碳资产开发(增值):对于难以避免的排放,可通过投资开发符合国际(如VCS、GS)或国内(如CCER)标准的自愿或强制减排项目,产生可交易的碳信用(碳资产)。

- 交易与履约(变现):在碳排放权交易市场(如全国碳市场)中,买卖配额或碳信用,以最低成本完成法定履约义务,或通过市场交易实现资产增值。

- 监测与报告(持续):持续监控排放数据、碳资产状态及市场动态,并定期进行内外部报告与披露,确保管理的透明度与有效性。

二、 碳资产管理主要金融工具

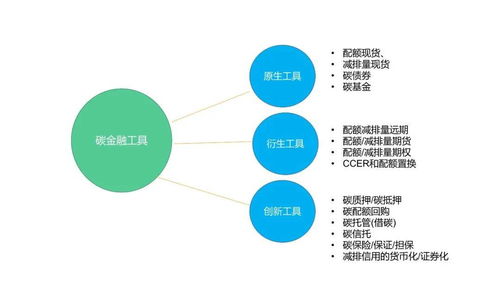

碳资产金融化是推动其高效配置和价值发现的关键。目前主流的金融工具包括:

- 碳现货交易:在交易场所直接买卖碳排放配额(如CEA)或核证减排量(如CCER),满足即时履约或投资需求。

- 碳衍生品:主要包括碳期货、碳期权等。企业利用期货进行套期保值,锁定未来成本或收益;利用期权管理价格波动风险。这是碳金融市场深化的重要标志。

- 碳质押与回购:企业将持有的碳资产作为质押物,从金融机构获取融资;或在出售碳资产的同时约定未来回购,实现短期融资。

- 碳信托与基金:由专业机构发起设立,汇集资金专项投资于碳资产或减排项目,为投资者提供参与碳市场的渠道。

- 碳结构性产品:将碳资产与其他金融工具(如债券、理财产品)结合,设计出满足不同风险收益偏好的复合型产品。

三、 碳资产会计处理要点

碳资产的会计处理直接影响企业财务报表,目前虽无全球完全统一的准则,但主流实践遵循以下原则:

- 初始确认与计量:

- 免费取得的配额:通常在企业获得政府免费分配的碳排放配额时,按其公允价值同时确认一项“无形资产”和一项“递延收益”。公允价值通常参考活跃市场报价。

- 外购的配额或碳信用:按购买成本(包括交易费用)直接确认为“无形资产”或“存货”(视持有意图而定)。

- 后续计量:

- 通常采用公允价值模式进行后续计量,其变动计入当期损益(公允价值变动损益),以反映市场价值波动。

- 若持有主要用于履约目的,且在活跃市场中没有可靠报价,也可采用成本模式计量。

- 履约与处置时的处理:

- 用于履约:当企业上交配额以抵消自身排放时,终止确认该部分碳资产(无形资产或存货),其账面价值与履约义务清偿额之间的差额,计入“管理费用”或“营业外支出”。

- 对外出售:按出售价格确认收入,并结转相关碳资产的账面价值,差额计入“投资收益”或“其他业务利润”。

- 相关负债的确认:对于企业因排放行为产生的履约义务,应在报告期末,根据需上交的配额数量及市场价格,合理预估并确认一项“预计负债”。

值得注意的是,随着国际财务报告准则(IFRS)和国际可持续发展准则理事会(ISSB)对气候相关披露要求的加强,碳资产与负债的会计处理及表外信息披露正趋于标准化和严格化。

****

有效的碳资产管理,是企业将气候风险转化为竞争优势的必由之路。它要求企业构建起从方法学应用到金融操作,再到财务合规的完整能力。通过内部减排与外部市场手段相结合,并辅以精准的会计反映,企业不仅能合规履约、降低成本,更能把握绿色金融机遇,塑造负责任的品牌形象,在低碳经济浪潮中行稳致远。